大額存單推出 利率市場化再下一城

陳冬生/制表 彭春霞/制圖

“CD(大額存單)的推出,是央行在權衡當前經濟形勢和金融形勢前提下,做出的市場利率化的重要舉措。”一家試點CD發行的銀行高管對證券時報記者表示,在整體利率中樞進入下行通道的大背景下,推出CD恰逢時機,既有利于這個產品推出初期的穩步發展,也有利于銀行利用這個工具管理好負債。

CD的推出將促使商業銀行提升其負債管理,雖然CD對銀行理財業務有所沖擊,但將有利于提升銀行負債產品的透明度,而CD二級市場流動性將決定其成敗。

推高銀行負債成本

CD的推出,不少市場人士均認為可能會進一步推高銀行的負債成本,減少銀行的息差收入。

“CD并不會造成銀行負債成本系統性上升。在沒有CD之前,銀行也在做大額存款,只不過現在是把這種大額存款由線下轉到線上,更加標準化,從成本角度來說并沒有太大影響。”東莞銀行金融市場部負責人劉長風告訴記者。

但部分市場研究人士認為,CD推出之后必然會推升銀行的負債成本。

一位大行金融市場部研究員說,“就像期貨之于遠期,標準化之后意味著市場活躍程度和交易量的大幅提升,隨著CD發行試點規模擴大,二級市場流動性得到提高,商業銀行的‘吸儲大戰’必然也會蔓延到這個市場。”

根據中金公司的研究報告,美國大額定期存款在存款的占比約15%~20%,截至2014年12月末,美國大額定期存單的規模為1.97萬億,所有商業銀行存款規模為10.7萬億,因而占比約18%;日本可轉讓存單在存款中的占比為6%~8%。

工行行長易會滿亦表達過類似觀點,“CD推出初期會對銀行負債形成一定影響,比如60年代初美國大額存單價格比同期限定期存款高出1.25~1.75個百分點。”

從目前情況來看,大型及中型銀行一年期整存整取利率基本在2.5%到2.75%之間,部分城商行利率超過3%,這意味著推出初期,一年期CD利率可能超過“寶寶類”貨幣基金年化利率。

“商業銀行將繼續提高主動負債占比,通過對CD的發行和管理,通過優化期限結構,規整利率水平兩方面主動管理其負債,在利率市場化大背景下,CD是一個重要的負債管理工具。”上述試點銀行高管說。

沖擊銀行理財業務

除了影響銀行的負債成本和負債結構,CD亦可能對銀行理財業務產生較大沖擊。

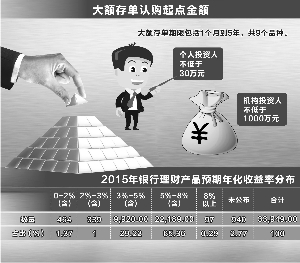

在收益率略低于銀行保本理財、流動性及安全性卻高于保本理財的情況下,大額存單這種增加客戶投資選擇性的產品將沖擊保本理財市場份額。CD個人投資起點30萬,相對于其他固定收益類產品如信托更低,但比銀行理財產品5萬元的起售金額明顯偏高,但在存保制度已經落地的背景下,投資CD幾乎是零風險;中遠期看,CD的二級市場轉讓可能比較活躍,因此流動性也可能遠大于銀行理財產品。

除此之外,大額存單的銷售流程相對于銀行理財產品大大簡化,理財產品需要冗長的銷售材料和風險揭示,且客戶必須親臨銀行進行首次風險評估,而大額存單通過電子銀行渠道即可認購。

“每家銀行保本理財的報價相差非常大,市場不透明,且不可轉讓,而大額存單第一是透明化、標準化的,第二可以在公開市場交易、轉讓,所以大額存單這種主動報價會替代原來的不透明報價,價格發行相對于原來的保本理財效率也會更高。”平安證券固定收益部副總經理石磊對記者表示。

深圳某股份銀行支行行長補充認為,除安全性、可轉讓性外,大額存單還可以作為貸款抵押物,出境的資金證明也可用大額存單,功能更加多樣化。

此外,大額存單客戶與銀行保本理財客戶都屬偏保守型投資者,差別在于投資門檻,銀行保本理財門檻一般是5萬甚至更低,大額存單個人投資者門檻是30萬元。華泰證券銀行業分析師林博程認為,兩類客戶有一定重疊,將會產生小部分替代作用。

不過,也有分析稱大額存單對銀行理財的分流作用有限。“首先,大額存單的收益率確實低于保本理財;其次,保本理財投資門檻較低,大額存單分流的主要還是高凈值客戶,這部分客戶數量相對較少,分流有限。”東莞銀行金融市場部分析師陳龍認為。

劉長風也認為,短期來看大額存單對理財產品影響不大,“因為征求意見稿還是限于10家自律機制核心成員”;而從長期來看,“就要看發行人范圍擴大數量、流通渠道的拓展兩個方面,形成活躍的大額存單發行、流通市場。”

一家試點銀行高管則認為CD發行將會使銀行自身風險透明化,“CD將使銀行負債利率的市場化程度同步提高,使銀行本身風險顯現,將CD和銀行理財產品放在同一個平臺來比較,基準的無風險利率和在這個基礎上的風險溢價都會比較透明。”

二級市場流動性決定成敗

“CD二級市場的深度和規模將決定其成敗,同時CD是利率市場化的有一個重要步驟,活躍的CD二級市場有利于強化SHIBOR曲線中、遠端報價在貨幣市場中的可信性。” 上述試點銀行高管告訴記者。

央行此次公布的《大額存單管理暫行辦法》規定,大額存單可以轉讓、提前支取和贖回。大額存單轉讓可以通過第三方平臺開展,轉讓范圍限于非金融機構投資人及人民銀行認可的其他機構;通過發行人營業網點、電子銀行等自有渠道發行的大額存單,可以根據發行條款通過自有渠道辦理提前支取和贖回。此外,大額存單還可以用于辦理質押。

“CD二級市場的交易模式應該是和債券差不多,但交易主體不一樣。持有CD的主體是居民、企業還有一些并不是很廣泛的金融機構,流動性可能還是需要一些過程才能轉好。”石磊說,不同銀行間存在信用風險,不同的信用風險怎么定價其實也是個需要觀察的過程,二級市場可能不會很快就形成大交易量,從一級到二級,慢慢體現“可轉讓”屬性。

“收益性、流動性和安全性是CD發展的最為關鍵的3個方面,大額存單市場化定價保證了其收益性,存保的落地保證了其安全性,接下來就是流動性的問題。”華東地區一家上市股份行金融市場部負責人說,CD也可引入同業存單的做市商模式,監管層也應在市場化前提下為CD引入交易機構以及評級機制。

相關報道

海軍第19批護航編隊濰坊艦進行實彈射擊訓練

海軍第19批護航編隊濰坊艦進行實彈射擊訓練  571名中國公民撤離也門

571名中國公民撤離也門

- 日本免稅店業瞄準中國游客 邀林志玲助陣競爭日趨激烈

- 馬來西亞發現16具地震遇難者遺體 一具帶有中國護照

- 日本在七國峰會上攛掇引入南海議題

- 泰國發生嚴重車禍 香港游客3死3重傷

- 美專家:MERS不太可能在中國大規模暴發

海軍第19批護航編隊濰坊艦進行實彈射擊訓練 571名中國公民撤離也門

- 日本免稅店業瞄準中國游客 邀林志玲助陣競爭日趨激烈

- 馬來西亞發現16具地震遇難者遺體 一具帶有中國護照

- 日本在七國峰會上攛掇引入南海議題

- 泰國發生嚴重車禍 香港游客3死3重傷

- 美專家:MERS不太可能在中國大規模暴發