高善文:人民幣弱勢難改 A股相對H股仍高估

![]()

安裝新浪財經APP:手機看港股 無限免費股價提醒

免費港股level2十檔行情 實時翻看機構底牌(免安裝)

新浪財經訊 3月9日消息 ,安信證券首席經濟學家高善文[微博]今天在其微信公眾號發布了最新一期《旬度經濟觀察》(成稿于2月27日)。高善文表示,1、2月匯豐PMI指標回升,發電企業耗煤數據偏積極,重要工業品期貨價格小幅上漲。在財政開支恢復、油價企穩、發達國家數據回暖等驅動下,過去幾個月存貨調整對經濟的拖累作用可能正在結束。

高善文認為,經濟動能的偏弱、原油價格的下跌,對2014年7月以來的CPI構成明顯的拖累。今年1月CPI同比更是受春節錯位影響低至0.8%,為2010年以來的最低水平,2月,盡管有水產品、瓜果、鮮菜、燃料、各項服務等季節性漲價的支持,但CPI同比大概率仍將處于非常低的水平,這給貨幣政策寬松帶來更大的空間。

對于近期人民幣在即期市場貶值的狀況,高善文表示,如果不考慮央行[微博]的干預,人民幣匯率的貶值可能來源于兩種驅動力量,第一是外部資產吸引力的上升或對國內經濟的恐慌,導致資本主動流出;第二是國內經濟走弱和貨幣寬松背景下,流動性和流動性預期改善,導致配置型的資本流出。高善文認為,在國內實體經濟實質性企穩改善之前,人民幣匯率可能維持弱勢局面。

國際市場方面, 積極經濟數據的驅動,再加上希臘救助協議期限延長、國際原油價格企穩,使得2月以來全球風險偏好修復。發達國家股市漲幅比較顯著,道指2月漲幅6%,VIX指數自21回落至14,歐元區和日本股指也都有較大漲幅。

對于A股市場,高善文認為,A股相對H股仍高估,但較1月有所改善。2月,AH溢價指數自130回落到120附近。

以下為研報全文:

1、2月匯豐PMI指標回升,發電企業耗煤數據偏積極,重要工業品期貨價格小幅上漲。在財政開支恢復、油價企穩、發達國家數據回暖等驅動下,過去幾個月存貨調整對經濟的拖累作用可能正在結束。

貨幣寬松預期及其兌現,使得1月中旬以來銀行間長端債券收益率持續下行,并跌破去年11月以來的箱體下軌。短端債券收益率逼近下軌。

去年11月以來人民幣相對美元的貶值,與強勢美元密切聯系。不過國內流動性的趨松、貨幣政策寬松預期,可能也在驅動著人民幣匯率的走弱,甚至發揮著更為重要的作用。在實體經濟實質性企穩改善之前,人民幣匯率可能維持弱勢局面。

歐元區經濟指標回暖,美國數據近期也有改觀,再加上希臘救助協議期限延長、原油價格企穩,2月以來市場風險偏好逐步恢復,并主導金融市場表現。發達國家股強債弱,商品市場上金銀價格下跌。新興市場ETF波動率回落,股指小幅上漲。

2月A股相對H股仍高估,但較1月有所改善。AH溢價指數在120附近。

一、存貨調整的拖累可能正在結束

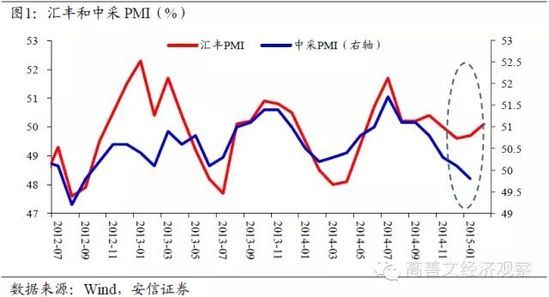

1月匯豐PMI扭轉前期下行勢頭,出現了小幅改善。2月,指標進一步回升至50.1,超出市場預期。產出、新訂單和產成品價格等指標均比較積極。匯豐PMI指標的持續改善暗示,制造業領域的經濟活動可能正在筑底回暖。

去年底開始發電企業耗煤數據也有一定幅度的改善。例如,12月、1月,6大發電集團耗煤量環比改善11%、6%,為過去幾年同期最好水平。2月耗煤量下降,但并未超出季節性能夠解釋的范圍。

2月重要工業品期貨價格表現總體上偏樂觀,這可能主要來源于油價企穩及全球風險偏好恢復。但它同時也暗示,近期實體經濟終端需求大體穩定、存貨調整壓力不大。

12月財政支出增速僅1.2%,仍處于較低水平,2014年全年財政赤字低于年初制定目標。今年1月財政存款增長較快,當月財政支出增長可能仍不會很高。不過考慮到新財年預算約束的放寬,財政支出增速的回升應該很快就會看到。最新的2月25日國務院常務會議也特別強調,要求財政政策加力增效,推動重點基建工程盡早開工。

2012年以來的幾輪經濟脈沖波動的歷史顯示,政策擾動和存貨調整等短期因素對實體經濟的支持或拖累,持續的時間大約在3-6個月。此輪經濟動能的走弱自2014年7-8月開始,迄今已近6個月。假如終端需求能夠大體穩定,那么存貨調整的負面拖累是否正在消退,并意味著短期經濟進一步下行空間有限,值得考慮。發達國家特別是歐元區經濟的積極表現、國際原油價格的企穩、未來國務院穩增長舉措的逐步落實等,還有望促成正向的存貨調整,對短期經濟形成支持。

1月以來大中城市商品房成交明顯不及12月。統計局公布的三線城市1月房價環比也弱于12月。2月春節期間成交比較冷清。但這些可能屬于市場正常的波動。最近的例子是,在2012年下半年那一輪商品房成交恢復的過程中,成交數據也是先經歷一段時間陡峭的上升,隨后開始較寬幅度震蕩。成交的波動,與開發商的推盤力度、購房需求的釋放節奏等都有關聯。2014年4季度以來按揭利率顯著下行,實體經濟流動性趨勢改善,這些因素繼續支持商品房成交的活躍。

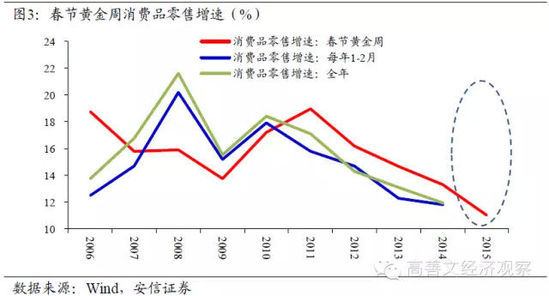

春節期間消費增速回落。商務部數據顯示,2015年春節黃金周消費品零售同比增速11%,低于2014年的13%,為2012年以來連續第四年下行。部分電子商務銷售額未統計進入,對數據有一些影響。

圖1:匯豐和中采PMI

圖2:大中城市商品房銷售面積

圖3:春節黃金周消費品零售增速

二、PPI跌幅收窄,CPI依然低迷

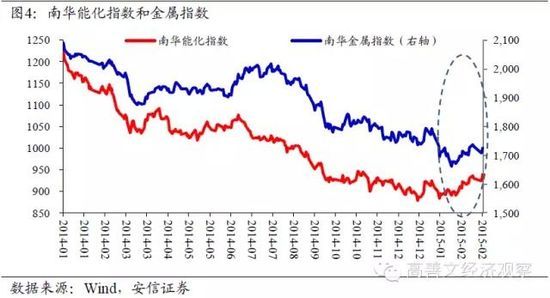

2月,國際原油價格結束了此前半年多逐月加速下跌的勢頭。布倫特原油月環比上漲17%,WTI原油上漲7%。

國際油價的觸底回升,帶來國內能源化工產品價格的上漲。2月南華能化指數較1月環比上漲2.2%,為2014年7月以來首次。統計局數據也顯示,2月上旬石油天然氣較前一旬環比上漲2.4%,化工產品環比上漲1.1%。

1月上中旬,受油價暴跌、希臘局勢不確定性、瑞士央行棄限等因素影響,全球風險偏好下行,在此背景下金屬價格特別是銅價出現了較大幅度的下跌。1月底以來,隨著全球風險偏好恢復,金屬價格有所反彈。銅價較1月底反彈近9%;鋁價反彈2%;螺紋鋼價格前期跌幅有限,近期大體維持了穩定。

結合高頻數據和PMI分項指標預計,2月PPI環比跌幅將較1月收窄。

圖4:南華能化指數和金屬指數

經濟動能的偏弱、原油價格的下跌,對2014年7月以來的CPI構成明顯的拖累。今年1月CPI同比更是受春節錯位影響低至0.8%,為2010年以來的最低水平。

2月,盡管有水產品、瓜果、鮮菜、燃料、各項服務等季節性漲價的支持,但CPI同比大概率仍將處于非常低的水平,這給貨幣政策寬松帶來更大的空間。

三、長端債券利率跌破箱體下軌,人民幣相對美元繼續弱勢

1月中旬以來,在貨幣寬松預期、貨幣寬松兌現的驅動下,銀行間債券收益率持續下行, 10年期國債收益率下行25BP左右,10年期國開債下行45BP左右,均跌破11月以來箱體下軌;1年期債券收益率下行至11月低點附近。信用債收益率的走勢是接近的。

圖5:10年期國債到期收益率

11月以來特別是11月下旬降息以來,人民幣對美元趨勢走弱,貶值2.1%。

如果不考慮央行的干預,人民幣匯率的貶值可能來源于兩種驅動力量,第一是外部資產吸引力的上升或對國內經濟的恐慌,導致資本主動流出;第二是國內經濟走弱和貨幣寬松背景下,流動性和流動性預期改善,導致配置型的資本流出。

前者在帶來匯率貶值的同時,還對國內流動性帶來負面影響,俄羅斯過去一段時間的表現與此比較吻合。后者實際上屬于經濟自穩定機制中的一環,匯率貶值與各類資產市場上廣譜利率的下行同步發生。

從國內銀行間債券利率走勢、股票和房地產市場成交等表現來看,過去一段時間,即便強勢美元導致了主動資本流出,它也沒有帶來國內流動性的緊張。經濟動能的偏弱、對貨幣寬松的預期,仍然是過去幾個月國內實體經濟流動性走勢(甚至是人民幣匯率相對美元貶值)的主導力量。

這也意味著,在國內實體經濟實質性企穩改善之前,人民幣匯率可能維持弱勢局面。

四、發達國家數據積極,全球風險偏好回升

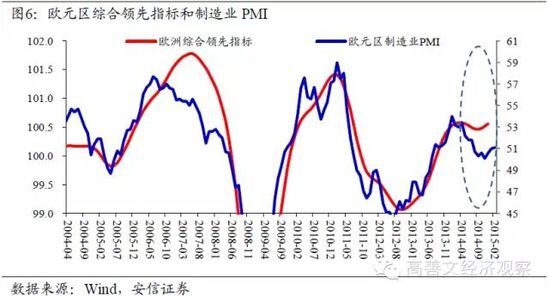

10月以來的歐洲綜合領先指標以及12月以來的歐元區PMI指標,均有比較積極的表現,這暗示,經過2014年前三個季度的調整,歐元區經濟可能正面臨觸底改善。1月底歐央行QE政策最終落地,也將助推歐元區經濟動能的恢復。

12月和1月美國部分經濟數據走弱,例如制造業PMI降幅較大,個人消費支出數據較弱,引發市場擔心。但近期積極的數據在增多,就業數據保持改善勢頭,2月Markit制造業PMI環比回升,1月的耐用品訂單、食品和能源以外的核心CPI均超出了市場預期。

圖6:歐元區綜合領先指標和制造業PMI

積極經濟數據的驅動,再加上希臘救助協議期限延長、國際原油價格企穩,使得2月以來全球風險偏好修復。發達國家股市漲幅比較顯著,道指2月漲幅6%,VIX指數自21回落至14,歐元區和日本股指也都有較大漲幅。新興股票市場指數小幅上漲,新興市場ETF波動率指數下降,新興美元主權債收益率走勢平穩。

金銀價格1月上中旬的上漲,除了受風險偏好回落驅動外,很大程度上還與市場博弈歐央行出臺QE有關。自歐央行QE落地迄今,金銀價格回吐1月上中旬全部漲幅。

風險偏好修復(及歐央行QE落地)影響發達國家債券市場。美國10年期國債收益率反彈30BP至2%附近。日本最高時,自0.2%的歷史低點處反彈了25BP至0.45%。德國長債利率結束下行,震蕩走平。

A股相對H股仍高估,但較1月有所改善。2月,AH溢價指數自130回落到120附近。

圖7:AH溢價指數

進入【新浪財經股吧】討論

文章關鍵詞:高善文AH股溢價通貨膨脹

威廉王子開啟中國之行 為“小羊肖恩”雕塑點睛

威廉王子開啟中國之行 為“小羊肖恩”雕塑點睛  土耳其派坦克壓境 敘利亞難民逃亡路遇阻

土耳其派坦克壓境 敘利亞難民逃亡路遇阻

- 外交為民:中加達成簽證互惠

- 日媒:兩會外長記者會強調“新型國際關系”引關注

- 日本公營災民住宅人口老齡化嚴重 獨居老人占四分之一

- 俄前副總理遇害案第六名嫌犯引爆炸彈自盡

- 比利時歐華漢語語言學校舉辦中國日活動

威廉王子開啟中國之行 為“小羊肖恩”雕塑點睛 土耳其派坦克壓境 敘利亞難民逃亡路遇阻

- 外交為民:中加達成簽證互惠

- 日媒:兩會外長記者會強調“新型國際關系”引關注

- 日本公營災民住宅人口老齡化嚴重 獨居老人占四分之一

- 俄前副總理遇害案第六名嫌犯引爆炸彈自盡

- 比利時歐華漢語語言學校舉辦中國日活動